- 凤岗公司注册-凤岗注册公司-凤岗代理工商注册-凤岗代理记账- [每日财税汇] 财务人员必备的八个超实用网站!

- 凤岗公司注册-凤岗注册公司-凤岗代理工商注册-凤岗代理记账- 《增值税法草案(征求意见)》调整内容梳理

- 凤岗公司注册-凤岗工商注册-凤岗注册公司-凤岗代理记账- 固定资产维修费的会计处理

- 凤岗公司注册-凤岗工商注册-凤岗注册公司-凤岗代理记账-个人所得税经营所得汇算清缴开始了

- 凤岗公司注册-凤岗工商注册-凤岗注册公司-凤岗代理记账-10种发票实务这样处理

- 凤岗公司注册-凤岗工商注册-凤岗注册公司-凤岗代理记账- 企业应如何健全内部控制、防范发票风险

- 凤岗公司注册-凤岗注册公司-凤岗代理工商注册-凤岗代理记账- 去年印花税多交今年用来抵税如何做账?

- 凤岗公司注册-凤岗注册公司-凤岗代理工商注册-凤岗代理记账- 小规模纳税人可以开分公司吗?

- 凤岗公司注册—出口退税申报留意四个重要时限

- 凤岗公司注册— 应收账款管理——如何进行事前、事中、事后控制

- 凤岗公司注册—会计人员应该谨记的八个小常识

- 凤岗公司注册—实收资本与注册资本的异同点

- 凤岗公司注册—增值税普通发票和专用发票的区别是什么?

- 凤岗公司注册—原始凭证处理十四要点

- 凤岗公司注册—六种税前扣除的“忌讳”

凤岗注册公司-科目汇总表账务处理程序

创业知识

2017-08-11 04:15:06

来源:未知

凤岗注册公司-科目汇总表账务处理程序

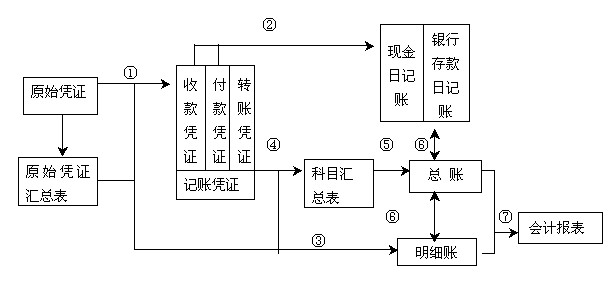

一、科目汇总表账务处理程序的概念和特点

科目汇总表账务处理程序又称为记账凭证汇总表账务处理程序,它是指对发生的经济业务,根据原始凭证或原始凭证汇总表编制记账凭证,根据记账凭证定期编制科目汇总表并据以登记总分类账的一种账务处理程序,它是在记账凭证账务处理程序的基础上演变而来的一种账务处理程序。科目汇总表账务处理程序的主要特点是:不再根据每一张记账凭证直接登记总分类账,而是定期将每张记账凭证按照相同科目归类汇总编制成科目汇总表,然后根据科目汇总表登记总分类账。采用科目汇总表账务处理程序,对凭证和账簿的要求及记账程序与记账凭证账务处理程序相同。

二、科目汇总表账务处理程序的基本步骤

采用科目汇总表账务处理程序的基本步骤为:

1.根据原始凭证(或原始凭证汇总表)填制记账凭证;

2.根据收款凭证、付款凭证逐笔登记现金日记账、银行存款日记账;

3.根据原始凭证(或原始凭证汇总表)和记账凭证逐笔登记各种明细分类账;

4.根据记账凭证,将一定时期(5天、10天、15天或30天)的全部记账凭证按照每科目的借方和贷方的本期发生额汇总,编制科目汇总表;

5.根据科目汇总表登记总分类账;

6.月末,将现金日记账、银行存款日记账和各明细分类账的余额与总分类账的有关账户余额进行核对;

7.月末,根据总分类账和明细分类账资料编制会计报表。

上述步骤如图7.2所示。

图7.2 科目汇总表账务处理程序

三、科目汇总表账务处理程序的优缺点与适用范围

科目汇总表账务处理程序的优点是:

(1)根据定期编制的科目汇总表登记总分类账,可以大大减少登记总分类账的工作量,应用方便、简单、实用;

(2)同时定期编制的科目汇总表能够起到入账前的试算平衡作用,保证据以登记的总分类账记录的正确性。科目汇总表账务处理程序缺点是:科目汇总表只能汇总各科目的本期借方和贷方发生额,不能反映账户之间的对应关系,从而不便于对经济业务进行分析和检查。科目汇总表账务处理程序的适用范围:科目汇总表账务处理程序一般适用于规模较大、经济业务较多、记账凭证较多的单位。

四、科目汇总表账务处理程序举例

(一)期初资料

四通公司2006年3月份期初总分类账户余额如表7.1所示。

(二)本月业务:

2006年3份四通公司发生下列经济业务:

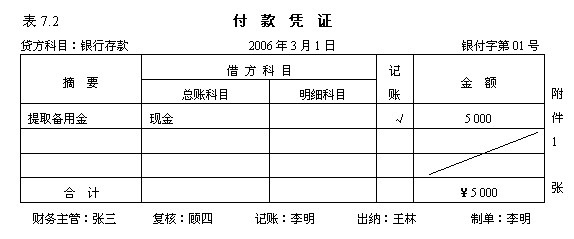

(1)1日,从银行提取现金5 000元备用;

(2)1日,向远华公司购入甲材料价值120 000元,增值税20 400元,货款及税款由银行存款支付,材料尚未验收入库;

(3)2日,采购员张某出差,暂借差旅费1 000元,以现金支付;

(4)2日,以现金支付1日向远华公司购入甲材料的运杂费1 000元;

(5)3日,甲材料经验收入库,结转其采购成本;

(6)4日,从银行提取现金104 000元,其中100 400元备发工资,3 600元备用;

(7)5日,以现金100 400元发放职工工资;

(8)6日,以银行存款支付罚款2 000元;

(9)7日,领用甲材料120 000元,其中生产A产品用80 000元,生产B产品用25 000元,车间修理用8 000元,工厂行政管理部门用7 000元;

(10)11日,售给恒通厂A产品1 000件,每件160元,货款计160 000元,税款27 200元,均存入银行;

(11)12日,以银行存款30 000元,支付本月产品推销费用;

(12)17日,售给大成厂B产品500件,每件120元,货款计60 000元,税款10 200元,尚未收到;

(13)28日,以银行存款支付本月电费9 000元;

(14)31日,分配本月应付供电公司电费9 000元,其中A产品4 500元,B产品3 500元,厂部1 000元;

(15)31日,分配结转本月职工工资100 400元,其中A产品工人工资43 000元,B产品工人工资32 000元,车间管理人员工资14 400元,厂部11 000元;

(16)31日,计提本月固定资产折旧30 000元,其中车间24 000元,厂部6 000元;

(17)31日,预提本月应负担的短期借款利息1 000元;

(18)31日,摊销生产车间负担的财产保险费2 000元,厂部负担的财产保险费800元;

(19)31日,根据A、B产品生产工时比例分配本月发生的制造费用(A产品耗用5 000小时,B产品6 000小时);

(20)31日,本月投产的A产品2 000件和B产品1 000件全部完工,结转其生产成本;

(21)31日,按销售收入的5%结算本月应交消费税;

(22)31日,结转本月销售A产品1 000件的生产成本74 750元和B产品500件的生产成本44 450元;

(23)31日,结转本月销售收入220 000元;结转各项支出账户到“本年利润”账户;

(24)31日,按规定计算应交所得税(税率33%),并结转本年利润;

(25)31日,结转本年利润;

(26)31日,按净利润的10%提取盈余公积;按投资比例计算应付给投资者利润3 000元;

(三)要求:

采用科目汇总表核算程序进行会计核算。

(四)核算步骤:

1.上述原始凭证或原始凭证汇总表(略)。

2.根据原始凭证编制收款凭证、付款凭证和转账凭证。

(1)对经济业务(1)编制付款凭证,如表7.2所示。

(2)对经济业务(2)编制付款凭证,如表7.3所示。

分享:

浏览排行

最新发布