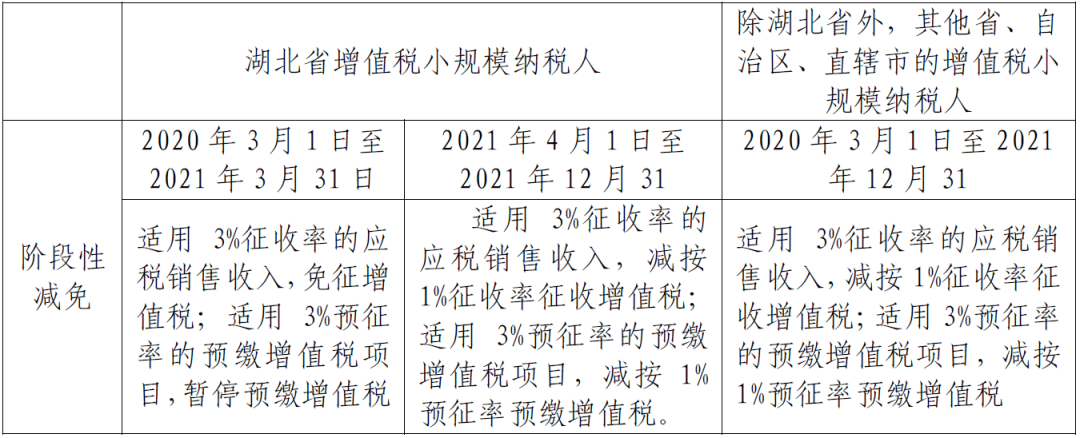

小规模纳税人发生应税行为适用简易计税方法计税。那么小规模纳税人 增值税的征收率到底有几档?很多人以为小规模纳税人适用的征收率只有3%,但是有没有其他征收率呢,快来跟申税小微一起学习一下吧! 两档征收率 征收率3% 根据《 增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%,国务院另有规定的除外。 这是小规模纳税人销售货物或者提供应税劳务最常见的一种征收率,计算公式为: 销售额=含税销售额/(1+3%) 应纳税额=销售额*3% 征收率5% 销售不动产 政策依据: 1.小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管 税务机关进行纳税申报。 2.小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2第一条第(八)项第6点 出租不动产 政策依据: 小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。纳税人出租与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。 房地产开发企业销售自行开发的房地产项目 政策依据: 房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。 《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2第一条第(八)项第8点 劳务派遣服务及安全保护服务 政策依据: 1.小规模纳税人提供劳务派遣服务,选择差额纳税的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。 2.纳税人提供安全保护服务,比照劳务派遣服务政策执行。 针对以上特定业务,小规模纳税人适用5%的征收率,计算公式为: 销售额=含税销售额/(1+5%) 应纳税额=销售额*5% 三项减征政策 3%征收率减按2%征收 计算公式为: 销售额=含税销售额/(1+3%) 应纳税额=销售额×2% 5%征收率减按1.5%征收 1.个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。 2.其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。 销售额=含税销售额/(1+5%) 应纳税额=销售额×1.5% 3%征收率减按1%征收 计算公式为: 销售额=含税销售额/(1+1%) 应纳税额=销售额×1% |